「月々4,980円」という数字の罠

カウンセリングで契約金額の話になると、サロン側はほぼ必ず「月々◯◯円」という表現を使う。「30万円のコースも、月々8,000円くらいです」という言い方だ。

この時点で多くの人が考えるのは「月8,000円なら払えるかも」という感覚だ。しかし考えるべきは「総額でいくら払うか」だ。月々の金額に分割回数を掛けると、契約金額を大きく上回る数字が出てくる。その差額が「金利」として信販会社に支払われている。

現場で何百件もの契約を見てきて断言できることがある。ローンの総支払額を把握せずに契約した人の多くが、後から「こんなに増えると思わなかった」と後悔している。この記事では、その差額を数字で明確にする。感情的な判断ではなく、数字に基づいた意思決定ができるように整理する。

「金利」と「実質年率」は何が違うのか

専門家向け定義と初心者翻訳

実質年率(APR:Annual Percentage Rate)とは、元本に対して1年間に発生する利息の割合を示す指標で、手数料を含めた実際のコストを年率換算したものだ。割賦販売法はクレジット契約における実質年率の明示を事業者に義務付けている。

つまり「この契約で借りたお金が1年間でどれくらい増えるか」を示す数字だ。実質年率が高いほど、分割払いにした時の総支払額が増える。

「金利」という言葉は日常的に使われるが、消費者金融の「貸付金利」と割賦販売の「実質年率」は計算方法が異なる。脱毛ローンで使われるのは後者だ。

割賦販売法との関係

割賦販売法は、分割払いでの商品・サービス購入における消費者保護を目的とした法律だ。契約書への実質年率の明示や、支払総額の開示を義務付けている。

つまり、ローン契約書には必ず実質年率と総支払額が記載されているはずということだ。この2つの数字を契約前に確認するのが最初にすべきことだ。

ここで確認できるのは割賦販売法の条文と消費者向け解説で、分割払い契約における消費者の権利についての法的根拠を確認できる。 消費者庁:https://www.caa.go.jp/

脱毛ローンの実質年率はどれくらいか

現場で確認してきた信販会社の実質年率の実態を整理する。

サロン脱毛の提携信販会社では、実質年率7.9〜15.0%程度が多い。医療脱毛クリニックの提携信販会社では、実質年率6.0〜13.0%程度が多い。0%金利キャンペーンを設定しているサロン・クリニックも一部存在するが、適用期間・適用条件が限定されていることが多い。

信販会社によって設定している年率は異なるため、「どの信販会社と提携しているか」によって同じサービス・同じ金額でも総支払額が変わる。契約前に実質年率を確認することは、価格を比較することと同じ意味を持つ。

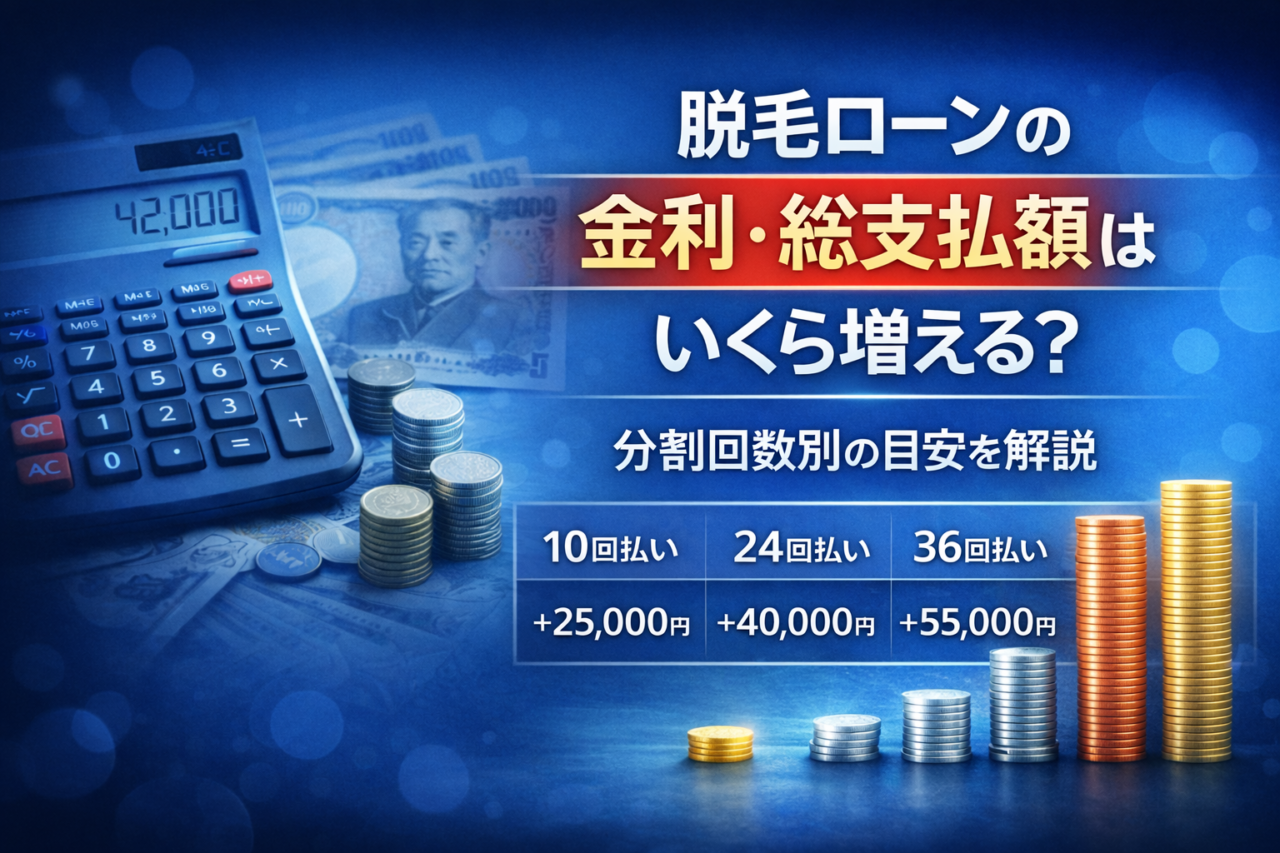

分割回数別・総支払額シミュレーション

計算方式は元利均等方式(毎月の支払額が一定)で算出している。概算値だが、実際の契約に近い数字だ。

契約金額20万円のケース

実質年率8%の場合 12回払い:総支払額 約21万800円 月々約17,567円 金利負担 約10,800円 24回払い:総支払額 約21万7,600円 月々約9,067円 金利負担 約17,600円 36回払い:総支払額 約22万4,400円 月々約6,233円 金利負担 約24,400円 60回払い:総支払額 約23万8,000円 月々約3,967円 金利負担 約38,000円

実質年率12%の場合 12回払い:総支払額 約21万3,200円 月々約17,767円 金利負担 約13,200円 24回払い:総支払額 約22万6,800円 月々約9,450円 金利負担 約26,800円 36回払い:総支払額 約23万6,400円 月々約6,567円 金利負担 約36,400円 60回払い:総支払額 約25万6,000円 月々約4,267円 金利負担 約56,000円

実質年率15%の場合 12回払い:総支払額 約21万6,000円 月々約18,000円 金利負担 約16,000円 24回払い:総支払額 約23万4,000円 月々約9,750円 金利負担 約34,000円 36回払い:総支払額 約25万2,000円 月々約7,000円 金利負担 約52,000円 60回払い:総支払額 約28万円 月々約4,667円 金利負担 約80,000円

契約金額30万円のケース

実質年率8%の場合 12回払い:総支払額 約31万6,200円 月々約26,350円 金利負担 約16,200円 24回払い:総支払額 約32万6,400円 月々約13,600円 金利負担 約26,400円 36回払い:総支払額 約33万6,600円 月々約9,350円 金利負担 約36,600円 60回払い:総支払額 約35万7,000円 月々約5,950円 金利負担 約57,000円

実質年率12%の場合 12回払い:総支払額 約31万9,800円 月々約26,650円 金利負担 約19,800円 24回払い:総支払額 約34万200円 月々約14,175円 金利負担 約40,200円 36回払い:総支払額 約35万4,600円 月々約9,850円 金利負担 約54,600円 60回払い:総支払額 約38万4,000円 月々約6,400円 金利負担 約84,000円

実質年率15%の場合 12回払い:総支払額 約32万4,000円 月々約27,000円 金利負担 約24,000円 24回払い:総支払額 約35万1,000円 月々約14,625円 金利負担 約51,000円 36回払い:総支払額 約37万8,000円 月々約10,500円 金利負担 約78,000円 60回払い:総支払額 約42万円 月々約7,000円 金利負担 約12万円

契約金額40万円のケース

実質年率8%の場合 12回払い:総支払額 約42万1,600円 月々約35,133円 金利負担 約21,600円 24回払い:総支払額 約43万5,200円 月々約18,133円 金利負担 約35,200円 36回払い:総支払額 約44万8,800円 月々約12,467円 金利負担 約48,800円 60回払い:総支払額 約47万6,000円 月々約7,933円 金利負担 約76,000円

実質年率12%の場合 12回払い:総支払額 約42万6,400円 月々約35,533円 金利負担 約26,400円 24回払い:総支払額 約45万3,600円 月々約18,900円 金利負担 約53,600円 36回払い:総支払額 約47万2,800円 月々約13,133円 金利負担 約72,800円 60回払い:総支払額 約51万2,000円 月々約8,533円 金利負担 約11万2,000円

実質年率15%の場合 12回払い:総支払額 約43万2,000円 月々約36,000円 金利負担 約32,000円 24回払い:総支払額 約46万8,000円 月々約19,500円 金利負担 約68,000円 36回払い:総支払額 約50万4,000円 月々約14,000円 金利負担 約10万4,000円 60回払い:総支払額 約56万円 月々約9,333円 金利負担 約16万円

月額表示トリックを暴露する

「月々4,980円」「月々6,800円」という表示が脱毛広告に多い理由は明確だ。月額を小さく見せることで、総支払額への意識を薄らげる効果があるからだ。

実際に現場で見てきたケースで説明する。「月々7,000円」と聞いて「払えそう」と感じた男性が、60回払いで契約していた。実質年率12%で30万円のコースだった。総支払額は38万4,000円、金利負担は84,000円だ。5年間の支払いが終わる頃には、施術自体はとっくに終わっている。

月額の低さと分割回数を掛け合わせた「総支払額」だけを見て判断する習慣を持ってほしい。月々の金額は、あくまで「何回払いに設定するか」を決めた後の結果であって、先に見るべき数字ではない。

もうひとつの罠がある。「ボーナス払い併用」という選択肢だ。月々の支払いをさらに下げるために提案されることがあるが、ボーナス払いに設定した金額にも金利が発生する。月々の金額をより低く見せるためのオプションとして使われることがあるため、採用する場合は総支払額を必ず確認してから判断してほしい。

医療脱毛とサロン脱毛の金利差

実務的な経験から言うと、医療脱毛クリニックの方がサロンよりも実質年率が低い傾向にある。

理由はいくつかある。医療クリニックは客単価が高く(20〜50万円が多い)、信販会社にとっては大口取引になりやすい。また医療機関としての信頼性から、提携信販会社がリスクを低く評価する傾向がある。

ただし「医療=必ず低金利」ではない。クリニックによっては高めの年率を設定している信販会社と提携しているケースもある。サロン・クリニックを問わず、契約書に記載された実質年率を確認することが唯一の正確な判断方法だ。

0%金利キャンペーンについても触れておく。一部のサロン・クリニックが期間限定で0%金利を提供していることがある。これが本当に0%であれば、分割にしても総支払額は変わらない。ただし「0%キャンペーン期間中の申込みに限る」「特定プランのみ対象」などの条件が付いていることが多い。適用条件を必ず確認してほしい。

ここで確認できるのは日本クレジット協会の公式情報で、クレジット契約における消費者保護・実質年率の計算方法について確認できる。 日本クレジット協会:https://www.j-credit.or.jp/

後悔した例:60回払いを選んだケース

32歳の男性。全身脱毛40万円のコースを「月々が一番安い」という理由で60回払いを選んだ。実質年率は12%。総支払額は51万2,000円、金利負担は11万2,000円だった。

施術は2年で完了したが、ローンは5年続く。支払いが続いている間に転職・引越しと生活が変わり、月々の支払いが負担に感じる時期が来た。「あの時に一括か短期払いにしておけばよかった」という言葉を直接聞いた。

このケース、回数を24回に変えるだけで総支払額は45万3,600円になり、金利負担は5万8,400円減る。月々は増えるが、施術が終わった後もローンが続く状況は避けられた。

判断フローチャート(文章版)

まず「手元に一括で払える金額があるか」を確認する。あるなら一括払いを強く勧める。金利負担がゼロになり、途中解約時の計算も単純になる。

一括払いの余裕がない場合、「月々の返済負担率が収入の15%を超えないか」を確認する。月収25万円なら月々3万7,500円以内が目安だ。これを超えるなら回数を増やして月額を下げる方向で調整する。

返済負担率が問題ない場合、「契約金額はいくらか」を確認する。20万円以下なら12〜24回払いが現実的だ。20〜30万円なら24回払い前後が妥当。30万円以上なら36回払いまでが、金利負担と月額のバランスが取れる範囲だ。

いずれの場合も「60回払いを選ぶ理由があるか」を考えてほしい。5年間の支払いは、生活の変化リスクが高い。月々の金額を下げるためだけに60回を選ぶのは、金利負担の観点から勧めない。

一括と分割、どちらを勧めるか

「このケースでは一括を勧めます」という判断基準を書く。

20万円以下の契約で手元に現金がある場合は一括一択だ。金利負担がゼロになる。

手元の現金が不足していても、3〜6ヶ月以内に貯められる金額なら「貯めてから一括」という選択肢も検討してほしい。その間に試せる都度払いのサービスから始める方法もある。

分割が合理的なのは、一括で払うと生活費の余裕がゼロになるケースだ。緊急の出費に対応できる流動資金を残すために分割を使う、という判断は正しい。その場合でも、回数は36回以内に抑えることを勧めている。実際の契約で一番多いのは24回払いだ。月額と金利負担のバランスが取れており、施術期間とローン期間がほぼ一致する。

最終判断基準

数字で答えを出す。

20万円以下の契約なら、24回払い以内が妥当だ。実質年率12%で24回払いの金利負担は約26,800円。月々9,450円。この範囲に収まるなら許容できるコストだと判断している。

30万円の契約なら、36回払いまでが現実的な上限だ。実質年率12%で36回払いの金利負担は約54,600円。これを超える回数設定は、金利負担が契約金額の20%を超え始める。

40万円以上の高額契約で36回を超える回数を検討している場合は、一度立ち止まってほしい。実質年率12%・60回払いで金利負担は11万2,000円を超える。元の契約金額の28%が金利として出ていく計算だ。この金額差なら、私はまず契約金額を下げる交渉か、より短い回数設定を勧める。

5年以上の返済期間になるなら、その契約設計は再検討すべきだ。脱毛の効果が出る前にローンへの不満が先に来る。それが経験から得た結論だ。

参考・確認先